USD:

510.1 / 513.1

USD:

510.1 / 513.1

EUR:

593.0 / 597.0

EUR:

593.0 / 597.0

RUB:

6.43 / 6.55

RUB:

6.43 / 6.55

Купить квартиру, а потом сдавать её в аренду или вложиться в ремонт и продать подороже считается в Казахстане одним из хороших источников дохода. Но некоторые склоняются к тому, что хранить деньги на банковских депозитах выгоднее и проще.

Насколько оправданно инвестировать в жилую недвижимость с учётом рыночных цен, арендных ставок, налогов, эксплуатационных расходов, инфляции и альтернатив в виде банковских депозитов. Редакция Informburo.kz обратилась к экспертам, чтобы разобраться в тонкостях разных способов инвестиций и извлечения прибыли.

Готовое жильё – отличный вариант

Эксперты признают, в Казахстане одним из лучших способов инвестиций была и остаётся недвижимость. Каждый сам решает, что выгоднее: вкладываться на уровне проекта или котлована в долевое участие, либо приобретать готовую квартиру в построенном доме. Наконец, кто-то рассматривает для покупки недвижимость на вторичном рынке.

Одна категория граждан покупает квартиры на стадии котлована, другая – предпочитает вторичное жильё, улучшает и выставляет на перепродажу. Поэтому рынок недвижимости и показывает не самые дешёвые цены.

"Кому-то выгоднее заходить на стадии начала строительства по ценам, указанным застройщиком, определённое время ждать (год-два-три – сколько длится стройка), потом делать свой ремонт в новостройке и продавать. Кто-то даже продаёт в черновом варианте, играя на ценовой разнице при покупке на уровне котлована и продаже готовой квартиры. Поскольку чем ближе сдача объекта, тем цена на недвижимость становится выше", – отметил независимый эксперт по банковским вопросам Нуржан Биякаев.

Есть девелоперы, которые занимаются этим профессионально. Но некоторые казахстанцы научились время от времени скупать и продавать квартиры, зарабатывая на этом. "Покупателю нужно чётко понимать: насколько нужна волокита с ремонтом. Лично я придерживаюсь мнения, что покупать надо готовое вторичное жильё", – сказал Нуржан Биякаев.

Он отметил, что ипотечные займы в Казахстане до сих пор являются очень дорогими. Если рассматривать ипотечные продукты коммерческих банков по их собственным программам, то там ставки вознаграждения значительно выше базовой ставки Нацбанка. Последняя в настоящее время зафиксирована на уровне 16,5%. Естественно, коммерческий банк закладывает сверху базовой ставки свои 2–3%. Поэтому ипотечный кредит для потребителя на выходе получается примерно под 20% годовых, объяснил эксперт.

По ипотечному кредитованию Отбасы банк является лидером ипотечного рынка, поскольку большая часть потенциальных заёмщиков открывают накопительные счета для будущего ипотечного займа именно в этом финансовом институте. Отбасы банк предлагает действительно наиболее привлекательные ипотечные продукты.

"При этом там своя система накопления. Если вы хотите получать жилищный заём по самой низкой ставке, то вы должны копить не менее трёх лет и накопить не менее 50% от суммы займа. Если же вы хотите здесь и сейчас купить недвижимость, то у вас должно быть 50% средств на счету в Отбасы банке. Это промежуточный заём, по нему ставка выдачи ипотечного кредита выше первой программы – накопительной. Но даже в этом случае вкладчик будет финансироваться под более низкую ставку, чем базовая ставка Нацбанка, или ту, что предложат в коммерческом банке", – пояснил Биякаев.

Если это госпрограммы как, например, "Наурыз", то там условия по ставкам получше.

"Условия прохождения заявок довольно консервативные. Там нужно пройти несколько кругов ада, чтобы попасть в заветный список по строящемуся жилью в рамках госпрограмм. Но переплата по ипотечным займам в любом случае будет", – добавил эксперт.

Итоговая переплата будет зависеть от нескольких факторов, прежде всего – от срока кредитования. В Казахстане большие сроки кредитования – от 10 лет и выше. Банк могут предлагать ипотечные программы на 20–25 лет. В таких случаях переплата будет особенно большая, признал спикер.

Тренда на падение цен на рынке недвижимости не наблюдается. По крайней мере, в крупных городах – Астане, Алматы, Шымкенте, сказал Нуржан Биякаев.

Он напомнил, что с 1 марта решением КФГД отменён порог гарантирования ставок вознаграждения по депозитам. Это дало возможность коммерческим банкам устанавливать свои ставки – предельные годовые эффективные вознаграждения по линейке депозитов, что они сейчас и делают. То есть тенговые депозиты становятся ещё более привлекательными. То есть ГЭСВ (годовая эффективная ставка вознаграждения) у них превышает 15,5–17,5%.

Работа по базовой ставке ведётся правильно, считает эксперт. Поэтому депозиты считаются неплохим инструментом для накопления.

Купи – продай

По мнению аналитика Colliers Kazakhstan Данила Халилова, "на фоне высокой инфляции, колебаний на валютном рынке и ограниченного набора доступных инструментов инвестирования казахстанцы продолжают рассматривать вложения в квартиры как способ защиты капитала и формирования пассивного дохода".

По мнению аналитика Colliers Kazakhstan Данила Халилова, "на фоне высокой инфляции, колебаний на валютном рынке и ограниченного набора доступных инструментов инвестирования казахстанцы продолжают рассматривать вложения в квартиры как способ защиты капитала и формирования пассивного дохода".

Среди наиболее востребованных форматов стабильно лидируют одно- и двухкомнатные квартиры. Они демонстрируют высокую ликвидность, сравнительно невысокий порог входа и устойчивый спрос как для перепродажи, так и сдачи в аренду.

Аренда квартир в крупнейших городах Казахстана:

- в Алматы доля однокомнатных квартир составляет 34%, двухкомнатных – 44%, что вместе даёт 78% всего объёма арендуемого жилья в массовом сегменте;

- в Астане наблюдается схожий показатель: однокомнатные – 38%, двухкомнатные – 40%, в сумме – 78%;

- в Шымкенте формат однокомнатных несколько уступает: 30%, но двухкомнатные занимают 46%, итого – 76%.

Однокомнатные квартиры – это доступный вход в инвестиционную недвижимость. Они востребованы у студентов, молодых специалистов, одиночных арендаторов. Их проще сдать в аренду, особенно в крупных агломерациях, где мобильность населения высока, объяснил Данил Халилов.

Двухкомнатные квартиры — это универсальный формат: они интересны как для арендаторов, так и для дальнейшей перепродажи семьям, парам с детьми и пенсионерам. Кроме того, они зачастую обладают более выгодной стоимостью за квадратный метр в пересчёте на общую площадь, чем однушки.

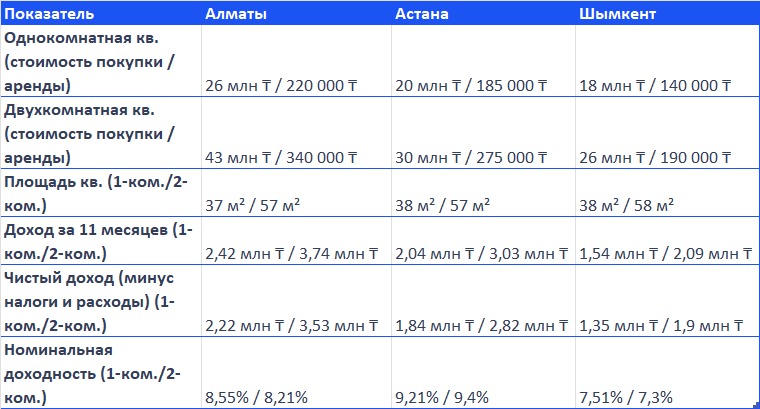

Уровень доходности от аренды квартир заметно различается в зависимости от города, стоимости входа, ставок аренды и эксплуатационных расходов.

Арендный потенциал и сезонные простои

Как видно из таблицы, доходность выше в Астане и Шымкенте, где стоимость входа ниже при схожем уровне арендной ставки. В Алматы наблюдается более стабильный спрос, но и порог входа самый высокий.

Расходы: налоги и эксплуатационные затраты

Для корректной оценки доходности инвестиций в недвижимость важно учитывать не только доход от аренды, но и сопутствующие ежегодные расходы, объяснил аналитик.

К ним относятся:

- налоговая нагрузка, если сдача осуществляется через ИП (например, на основе патента);

- обязательные социальные отчисления;

- эксплуатационные затраты, включающие текущее обслуживание, ремонт, замену бытовой техники, износ мебели.

Для расчётов предполагалась регистрация ИП по патенту с минимальными ежемесячными отчислениями, что распространено на практике.

Эксперт обратил внимание, что при эксплуатации квартиры возможно возникновение дополнительных затрат, связанных с мелким ремонтом, обновлением мебели или заменой бытовой техники. Такие расходы носят нерегулярный характер и зависят от интенсивности использования жилья, длительности аренды, состояния интерьера и оборудования. В расчётах они не учитываются напрямую, однако инвестору следует быть готовым к издержкам подобного рода.

Хотя средняя номинальная доходность по всем городам колеблется в пределах 7,3–9,4%, срок окупаемости (без учёта роста стоимости недвижимости) составляет от 10,6 до 13,7 лет, в зависимости от города и площади квартиры.

Выводы эксперта

- Астана показывает наивысшую доходность как по однокомнатным, так и двухкомнатным квартирам. Это связано с относительно низкой стоимостью входа и высоким уровнем спроса со стороны молодой аудитории и переезжающих специалистов.

- Алматы остаётся наиболее стабильным рынком, с высоким уровнем платёжеспособности арендаторов и низкими рисками простоя, несмотря на более высокий порог входа и чуть ниже доходность.

- Шымкент предлагает низкую стоимость покупки, но и наименьшую доходность. Однако здесь привлекательны более доступные цены на жильё и потенциальный рост цен в будущем.

Рынок вторички опять растёт

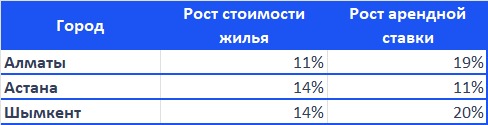

Халилов напомнил, что прибыльность инвестиций в недвижимость складывается не только из поступлений от аренды, но и прироста стоимости самого актива. В условиях инфляционной экономики и ограниченного объёма качественного жилья в крупных городах рост цен на недвижимость был и остаётся ключевым драйвером общей доходности.

Анализ данных по трём крупнейшим городам Казахстана – Алматы, Астане и Шымкенту – показывает, что рынок вторичного жилья демонстрирует устойчивый рост с 2020 года. Несмотря на краткосрочное снижение в 2024 году, в 2025-м рынок начал восстанавливаться.

С учётом этих темпов можно спрогнозировать потенциальное увеличение стоимости квартир и доходов от аренды в ближайший год.

По прогнозам, в течение года стоимость квартир в городах-миллионниках увеличится: однокомнатных – 2,52–2,86 млн тенге, двухкомнатных – 3,64–4,73 млн тенге.

Увеличится и арендная плата за одно- и двухкомнатные квартиры:

- в Алматы – 260 000/404 600 тенге соответственно;

- в Астане – 205 350/305 250 тенге;

- в Шымкенте – 168 000/228 000 тенге.

Астана остаётся наиболее доходным направлением, особенно по двухкомнатным квартирам, где совокупная номинальная доходность достигает 23,4%. За ней следует Шымкент, которая также демонстрирует высокую доходность на уровне 21,51%. Алматы также сохраняет достойные показатели — до 19,55%.

Такой уровень доходности делает жилую недвижимость, особенно в центральных районах крупных городов, более выгодной альтернативой банковским депозитам и другим инструментам с низким риском.

Альтернатива – банковский депозит

Инвестиции в недвижимость традиционно рассматриваются в Казахстане как один из наиболее стабильных и понятных способов приумножения капитала. Однако важно сравнивать доходность с другими инструментами, прежде всего – банковскими депозитами, особенно с учётом государственной системы страхования вкладов.

По состоянию на март 2025 года крупнейшие банки второго уровня предлагают эффективные ставки (ГЭСВ) по срочным вкладам от 15,7 до 17%.

Однако стоит учитывать, что срок размещения денег на депозитах также влияет на доходность — для слишком коротких или, наоборот, избыточно длинных вкладов банки устанавливают менее выгодные условия по сравнению со стандартными программами.

В связи с этим для сохранения доступа к наиболее привлекательным ставкам инвесторам целесообразно диверсифицировать объём средств между несколькими банками и сроками размещения.

В условиях высокой инфляции, достигшей 10% в марте 2025 года, при сравнении инвестиционных инструментов критически важно ориентироваться не только на номинальные показатели, но и реальную прибыльность — то есть доход с поправкой на снижение покупательной способности денег.

После корректировки на инфляцию, как подсчитали аналитики, банковские депозиты обеспечивают реальную доходность на уровне 5,15–6,36% годовых, в зависимости от условий и ставок конкретного банка.

Инвестиции в аренду жилой недвижимости демонстрируют более высокую реальную отдачу:

|

Город |

Однокомнатная кв. |

Двухкомнатная кв. |

Депозит |

|

Алматы |

9,55% |

9,21% |

5,15% - 6,36% |

|

Астана |

13,21% |

13,4% |

5,15% - 6,36% |

|

Шымкент |

11,51% |

11,3% |

5,15% - 6,36% |

По данным Данила Халилова, анализ доходности от инвестиций в жилую недвижимость в трёх крупнейших городах Казахстана – Алматы, Астане и Шымкенте – показал, что даже при высоком инфляционном фоне данный класс активов остаётся конкурентоспособным и способен обеспечить положительную реальную доходность.

Астана выделяется как самое доходное направление. После корректировки на инфляцию (≈10%) и с учётом ежегодного роста цен на жильё двухкомнатные квартиры в столице приносят реальную доходность около 13% годовых.

Шымкент занимает второе место с реальной доходностью на уровне примерно 11%, что объясняется относительно низкой стоимостью входа и стабильным спросом.

Алматы, несмотря на высокую базовую стоимость и стабильный спрос, показывает реальную доходность около 9%, что всё же остаётся привлекательным при условии сохранения ликвидности и устойчивых арендных потоков.

В совокупности доходность рассчитывалась не только на основе арендных поступлений и налоговых отчислений, но и с учётом прироста стоимости недвижимости. Рост цен на жильё, составляющий в среднем около 11% в год, значительно повышает общий инвестиционный эффект. Таким образом, совокупный источник дохода (аренда плюс капитализация) позволяет существенно превзойти показатели по банковским депозитам.

Инвестиции в жилую недвижимость, особенно в Астане и Шымкенте, представляют собой обоснованный выбор для инвестора, ориентированного на сохранение и рост капитала в условиях инфляционного давления и нестабильной макроэкономической среды. Учитывая двойной источник дохода – регулярный денежный поток от аренды и рост стоимости активов – реальная доходность таких инвестиций существенно превосходит доходность банковских депозитов.

-

1🥩🥒 Сельскохозяйственная ярмарка выходного дня пройдет в Астане

-

9009

9009

-

0

0

-

5

5

-

-

2🤩Астана — в топ-100 самых безопасных городов мира!

-

3034

-

1

-

29

-

-

3🚌 Общественному и дизельному транспорту запретили выезжать за пределы Астаны

-

2705

-

4

-

13

-

-

4🧑⚖️ Вот это поворот! Скандал с онлайн-дневниками в школах Алматы: суд изменил решение, вынесенное в пользу Kundelik, сославшись на описку

-

2744

-

14

-

68

-

-

5📈 Повышение НДС до 16%: как это отразилось на ценах в Алматы

-

2815

-

10

-

35

-

-

6💻🖱️ В Астане из-за сильных морозов ученики первой смены, второй смены (0-9 классы) и студенты колледжей (1-2 курсы) сегодня переведены на дистанционное обучение.

-

2369

-

1

-

9

-

-

7❗️ Тела двух казахстанцев обнаружили на металлургическом комбинате в Череповце

-

2346

-

0

-

33

-

-

8⚠️ Доброе утро! По традиции, обзор главных новостей за 14 января

-

2511

-

0

-

3

-

-

9❄️ Прогноз погоды на 15 января: сильный мороз ожидается на севере и востоке Казахстана, на юге – дожди

-

2609

-

0

-

4

-

-

10👮♀️ 10 суток ареста получил житель Астаны за разбитую остановку

-

2611

-

4

-

55

-

-

1🥩🥒 Сельскохозяйственная ярмарка выходного дня пройдет в Астане

-

9009

-

0

-

5

-

-

2🤩Астана — в топ-100 самых безопасных городов мира!

-

3034

-

1

-

29

-

-

3🚌 Общественному и дизельному транспорту запретили выезжать за пределы Астаны

-

2705

-

4

-

13

-

-

4🧑⚖️ Вот это поворот! Скандал с онлайн-дневниками в школах Алматы: суд изменил решение, вынесенное в пользу Kundelik, сославшись на описку

-

2744

-

14

-

68

-

-

5📈 Повышение НДС до 16%: как это отразилось на ценах в Алматы

-

2815

-

10

-

35

-

-

6💻🖱️ В Астане из-за сильных морозов ученики первой смены, второй смены (0-9 классы) и студенты колледжей (1-2 курсы) сегодня переведены на дистанционное обучение.

-

2369

-

1

-

9

-

-

7❗️ Тела двух казахстанцев обнаружили на металлургическом комбинате в Череповце

-

2346

-

0

-

33

-

-

8⚠️ Доброе утро! По традиции, обзор главных новостей за 14 января

-

2511

-

0

-

3

-

-

9❄️ Прогноз погоды на 15 января: сильный мороз ожидается на севере и востоке Казахстана, на юге – дожди

-

2609

-

0

-

4

-

-

10👮♀️ 10 суток ареста получил житель Астаны за разбитую остановку

-

2611

-

4

-

55

-